- 作者:

- 来源:

- 日期: 2015-01-04

- 浏览次数: 471次

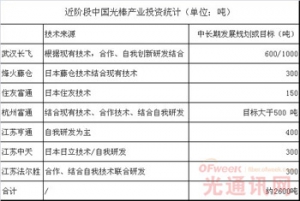

政府政策导向将提振光纤光缆行业产品需求,2013年8月,国务院印发了《“宽带中国”战略及实施方案》,首次将宽带定位为战略性公共基础设施,部署未来八年宽带发展目标及路径,宽带战略由此从单一部门行动上升为国家战略。在国家“十二五”期间,国家对宽带网络基础设施建设的投资将累计1.6万亿元,其中宽带接入网投资5700亿元。 根据《“宽带中国”战略及实施方案》 “宽带中国”战略发展分为三阶段:全面提速阶段,到2013年年底,战略重点是加强光纤网络和3G网络建设,提高宽带网络接入速率,改善和提升用户上网体验;推广普及阶段是从2014年到2015年,重点在继续推进宽带网络提速的同时,加快扩大宽带网络覆盖范围和规模,深化应用普及;优化升级阶段是从2016年到2020年,重点推进宽带网络优化和技术演进升级,宽带网络服务质量、应用水平和宽带产业支撑能力达到世界先进水平。 “宽带中国”发展目标和时间表:2013年底,固定宽带用户超过2.1亿户,光纤到户用户超过0.3亿户;3G/LTE用户超过3.3亿户,用户普及率达到25%;80%城市用户≥20Mbps;85%农村用户≥4Mbps;2015年,固定宽带用户超过2.7亿户,光纤到户用户超过0.7亿户;3G/LTE用户超过4.5亿户,用户普及率达到32.5%;100%城市用户≥20Mbps;100%农村用户≥4Mbps;2020年,固定宽带用户超过4亿户,光纤网络覆盖城市家庭;3G/LTE用户超过12亿户,用户普及率达到85%;城市用户≥50Mbps;50%城市用户≥100Mbps;农村用户≥12Mbps 受政策影响,基于光纤网络基础设施未来的重要性和价值提升,各运营商光通信投资可能大幅超市场预期,尤其光传输和光纤光缆投入。得益于“宽带中国”战略对光纤的需求,2012年市场对光纤的需求迅速增加,使得光纤业基本面出现好转。另外,“宽带中国战略”与“宽带上网提速工程”将直接诱发产业链在2013年的又一次活跃。 未来3年都是宽带战略的落实建设阶段,电信领域的“光进铜退”将带动市场对光纤光缆的旺盛需求。在需求拉动下,光纤价格有进一步上涨的空间。加上《通信业十二五规划》发布,中国联通、中国移动也会跟随中国电信而追加光纤的投资力度,并形成光接入网络的建设高峰,估计2013年光接入投资同比增长30%,而随着固网及无线网络数据流量的快速增长,运营商传输网络的升级从2012年开始,从而形成3-5年的光通信设备行业的景气周期。 虽然目前,光纤光缆行业需求旺盛,但由于光纤光缆的产品属性所限,其光纤本身生命周期大概50年,而一旦一次产品更新或换代完成,而后的需求就会明显减弱,行业便会直接走向平淡,所以当前中国光纤光缆行业虽然发展很好,但光纤光缆的产需量已经超过100%,产能扩张期后,行业很可能沉寂。所以,从长期来看,行业的市场前景并不好。 在过去2年,由于行业欣荣,行业近阶段扩容规模较大,而这些扩容规模也会在近期释放。 主要光纤企业产能扩张过去的一年,在市场的刺激下,行业很多光纤企业亨通光电、中天科技、烽火通信在2012年均有较大扩产动作,都进行了扩张,八大主流企业占总市场规模的95.71%;其中长飞的产能扩张估计达3200万芯公里,达市场总扩张规模的17.78%。 政策利好给光纤光缆业发展带来的积极影响,也带动了行业市场容量不断扩大,行业领先企业进一步扩大生产规模,同时也吸引新的竞争者进入线缆产业,业内竞争日益激烈。光纤光缆厂商的主要客户为电信、电力各大运营商,包括中国移动、中国电信和国家电网公司、南方电网公司,客户集中,运营商采购主要采用集中招标的方式。但近年来随着投标价格的持续走低,行业利润空间也在不断压缩。而光纤光缆企业在2013年产能经历了大的扩张,从价格来看,光纤光缆行业产能过剩的先兆已经出现。 |

免费热线:400 883 6783 深圳市布吉中房怡芬花园(大芬地铁站A1出口) URL:www.61916.com